新NISAを始めようとしたとき、最初の壁が「どの証券会社で口座を開設するか」だ。

検索すると「SBI証券がおすすめ」「楽天証券がいい」と両方出てきて、結局どちらか決められないまま開設を先送りにしてしまう人は多い。

結論を最初に言う。どちらを選んでも大きな差はない。ただし、使い方によって向き不向きがある。

ぼくはSBI証券をメインで使い、楽天証券もサブで持っている。両方を実際に使った視点で比較する。

比較の前提:新NISAで重要なポイント

新NISAを選ぶ基準として重要なのはこの4つだ。

- 購入できるファンドの品揃え(インデックスファンド中心で運用するなら品揃えの差は小さい)

- 積立の設定のしやすさ(クレカ積立・自動買付の使い勝手)

- ポイント還元率(楽天ポイント・Vポイントなど)

- 使い勝手・アプリの見やすさ

手数料については、国内主要ネット証券なら無料がデフォルトになっているため、比較の優先度は低い。

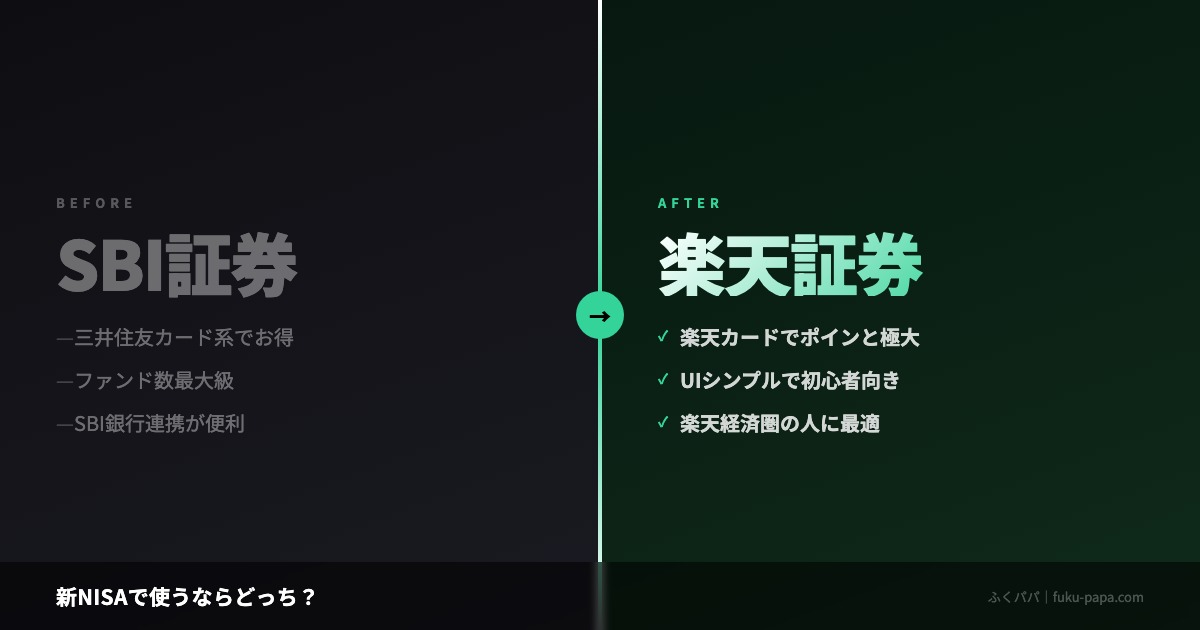

SBI証券の特徴

メリット

品揃えが業界最大水準

取り扱いファンド数は国内最多クラス。投資信託・ETFともに豊富で、「探しているファンドがない」ということがほぼない。

三井住友カードでのクレカ積立が使える

三井住友カード(NL)を使ったクレカ積立で、毎月最大5万円の積立にVポイントが付く(還元率はカード種別による)。積立を習慣にしているなら実質的な割引になる。

住信SBIネット銀行との連携が便利

SBI証券と住信SBIネット銀行を連携すると、入出金が自動化でき、残高管理がラクになる。

デメリット

アプリが少し複雑

機能が豊富すぎて、最初は操作に迷うことがある。慣れると問題ないが、スマホ操作に不慣れな人にはとっつきにくい。

楽天証券の特徴

メリット

楽天カードでのクレカ積立が使える

楽天カードで積立すると、毎月最大5万円に楽天ポイントが付く(通常は1%)。楽天経済圏をすでに使っている人には特に相性が良い。

アプリが見やすい

UIがシンプルで直感的。初めて投資する人でも操作を迷いにくい。

楽天ポイントで投資できる

楽天ポイントを投資信託の購入に使えるため、ポイントを資産形成に回すことができる。

デメリット

楽天経済圏以外だとポイント旨みが薄い

楽天カードや楽天銀行を使っていない場合、楽天証券のメリットが他社と比べて相対的に小さくなる。

どちらを選べばいい?

SBI証券が向いている人

- 三井住友カード(Olive・ゴールドなど)を使っている

- 幅広いファンドから選びたい

- 住信SBIネット銀行を使っている・使うつもりがある

楽天証券が向いている人

- 楽天カード・楽天銀行をすでに使っている

- 楽天経済圏(楽天市場・楽天モバイルなど)を活用している

- シンプルなUIで操作したい初心者

ぼくのおすすめ

新NISAをこれから始めるなら、すでに使っているサービスに合わせて選ぶのが一番合理的だ。

楽天カードや楽天銀行を使っているなら楽天証券。三井住友カードや住信SBIネット銀行を使っているならSBI証券。どちらも使っていないなら、クレカ積立の還元率とキャンペーンを比較して決めればいい。

「どちらが絶対いい」という答えは存在しない。自分の使っているサービスに合わせて選んで、さっさと積立を始めることが一番大事だ。

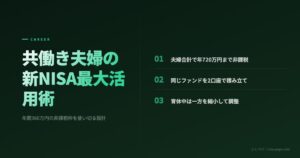

夫婦でNISAを活用するなら別々の証券会社もあり

新NISAは1人あたり年間360万円(成長投資枠240万円+つみたて投資枠120万円)が上限。夫婦で別々に口座を開設すれば、世帯合計で年間720万円まで非課税投資できる。

夫婦でSBIと楽天に分けて開設すると、それぞれの経済圏のポイントを最大化することもできる。

まとめ

| SBI証券 | 楽天証券 | |

|---|---|---|

| クレカ積立 | 三井住友カード系 | 楽天カード |

| ポイント | Vポイント | 楽天ポイント |

| ファンド品揃え | 最大水準 | 十分な品揃え |

| アプリUI | 機能豊富・やや複雑 | シンプル・使いやすい |

| 向いている人 | SBI・三井住友系ユーザー | 楽天経済圏ユーザー |

どちらでも構わないので、まず口座を開設して積立を始めることが最優先だ。

👉 新NISAの積立設定の具体的な手順はこちら

ふくパパ|外資ITフルリモートパパ。地方大卒・元年収288万が設計で人生を変えた記録。