年収が上がっても、家計を管理していない人は意外と多い。

「稼いでいるから大丈夫だろう」という感覚で、気づいたらお金が残っていない。これを「生活水準インフレ」という。

ぼく自身、転職して収入が増えたとき、しばらくは家計管理をしていなかった。

気づいたら、収入が増えた分だけ支出も増えていた。

「稼いでいること」と「お金が貯まること」は、別の話だ。

まず把握する:収入と支出の全体像

家計管理の第一歩は「全体把握」だ。

給与・副業収入・投資収益のすべてを合算した「月の手取り」と、

固定費・変動費・投資額を合算した「月の支出」を一致させる。

ぼくが使っているのは マネーフォワード ME 一択だ。

銀行口座・証券口座・クレジットカードを連携すれば、ほぼ自動で収支が集計される。

月に1〜2回ダッシュボードを見るだけで、家計全体が把握できる。

→ 家計簿アプリはまず連携口座を全部つなぐことが最初のステップ。

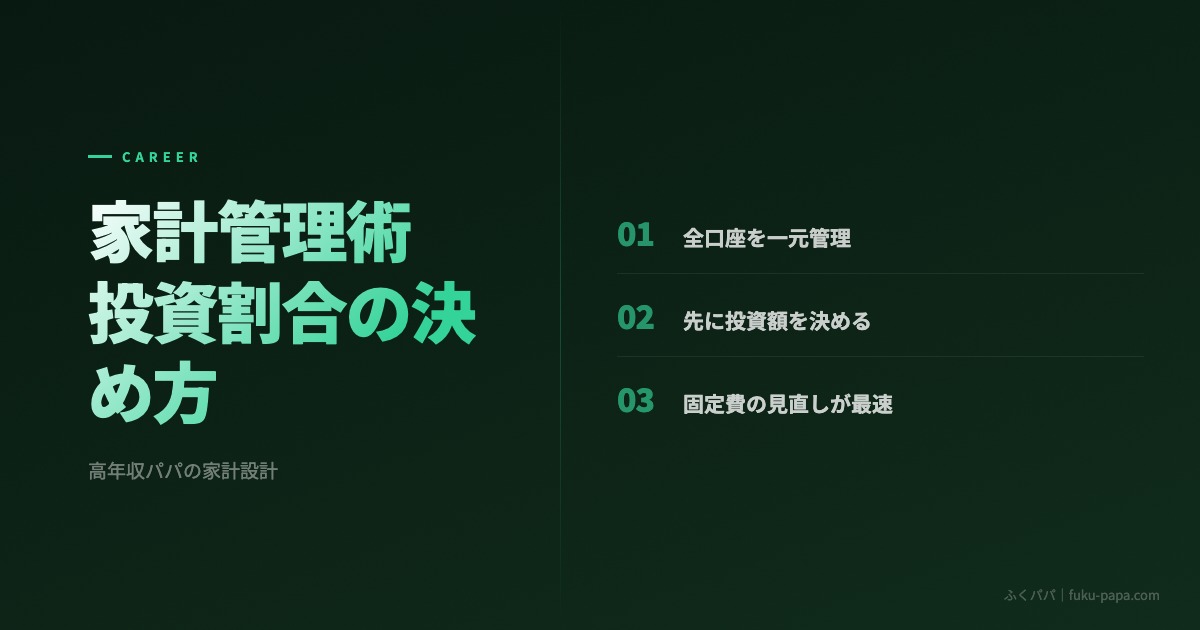

手取りの何割を投資に回すべきか

結論から言うと、正解は「残りを貯める」ではなく「先に投資額を決める」だ。

ぼくの基本構成

| 区分 | 割合目安 |

|---|---|

| 生活費(固定 + 変動) | 40〜50% |

| 投資(インデックス積立) | 30〜40% |

| 予備費・自由費 | 10〜20% |

収入が増えても、この割合を変えないようにしている。

収入が増えた分だけ投資額を増やす。生活費は意識的に固定する。

なぜ「先に投資額を決める」のか

「余ったら投資しよう」では、余ることはほとんどない。

お金は人間の意思力に反して使われる方向に動く。

先に証券口座への自動積立を設定してしまえば、残ったお金で生活する習慣がつく。

固定費の見直しが一番効く

変動費(食費・レジャー費)を削るより、固定費を1つ見直す方がインパクトが大きい。

見直し候補の優先順位:

- 保険 – 外資系会社員は会社の福利厚生保険が手厚いことが多い。個人保険の重複加入を確認する

- サブスク – 使っていないサービスの棚卸のみ。使っているなら削らなくていい

- 通信費 – 格安SIMへの乗り換えで月数千円削れることがある

固定費は一度見直せば毎月効果が続く。

共働き家庭の家計管理

共働きの場合、夫婦の収入を「合算管理」するか「個別管理」するかを決めると楽になる。

ぼくの家は合算管理にしている。

生活費の支出口座を1つに決めて、そこから引き落とす。

夫婦それぞれの「小遣い」はお互いの裁量で使っていい、という区分にすると揉めにくい。

年1回の「家計棚卸し」をする

毎月細かく管理するより、年1回しっかり棚卸しをする方が継続しやすい。

- 今年の年収・手取りはいくらだったか

- 投資に回した割合は目標通りだったか

- 生活費の増減はどこで起きたか

この3点を確認するだけでいい。細かい節約より、投資割合を維持することの方が長期では効く。

まとめ

- 家計管理の第一歩は全口座を家計簿アプリに連携して「全体把握」すること

- 投資額は「先に決める」。残りで生活する設計にする

- 固定費の見直しは変動費節約より効果が大きい

- 収入が増えても生活費の割合を維持し、増分を投資に回す

「稼ぐ力」と「管理する力」はセット。片方だけでは資産は増えない。

ふくパパ|外資ITフルリモートパパ。設計で資産形成中。1億円への記録を発信しています。